Étudier sans s’endetter : possible ?

C’est fait. La rentrée scolaire est derrière nous ! Si vous avez de jeunes enfants, vous venez sans doute de réaliser à nouveau que voir à leur éducation est une lourde responsabilité. Et celle-ci n’est pas près de s’alléger, si on se fie aux ambitions que les parents canadiens ont pour leurs enfants :

Or, selon un outil de calcul développé par le Fonds pour l’éducation des investisseurs, chaque année d’université pourrait représenter entre 12 000 $… et 42 000 $ si on tient compte des frais afférents. Les exemples suivants en donnent une petite idée :

Certes, des prêts et bourses sont disponibles et un prêt étudiant peut, à plusieurs égards, être considéré comme une « bonne » dette. Mais il y a mieux : que diriez-vous de l’équivalent d’un rendement minimum garanti de 20 % sur les sommes que vous épargnez en vue des études postsecondaires de votre enfant ?

Un levier à activer

C’est ce que propose le régime enregistré d’épargne-études (REEE). Celui-ci fonctionne un peu comme un régime enregistré d’épargne-retraite (REER), en ce sens que toutes les sommes que vous y déposez et tout le rendement que vous obtenez demeurent à l’abri de l’impôt jusqu’au moment des retraits. Dans ce cas-ci, c’est votre enfant qui fera ces retraits dans le cadre de ses études postsecondaires, et ceux-ci seront donc imposables à son propre taux d’imposition, qui sera vraisemblablement très bas.

Mais là où se distingue le REEE, c’est dans ses généreuses subventions gouvernementales :

- la Subvention canadienne pour l’épargne-étude (SCEE), équivalant à 20 % de la cotisation annuelle jusqu’à concurrence de 500 $ par année (7 200 $ sur la durée du régime) ;

- le Bon d’études canadien (BEC), pour les familles à faible revenu, soit 500 $ à l’ouverture du compte, puis 100 $ par année jusqu’au 15e anniversaire de l’enfant ;

- au Québec, l’Incitatif québécois à l’épargne-études (IQEE), et en Saskatchewan, la Subvention pour l'épargne-études Avantage Saskatchewan, les deux équivalant à 10 % de la cotisation annuelle jusqu’à concurrence de 250 $ par année (3 600 $ sur la durée du régime) ;

- en Alberta, des subventions provinciales d’une valeur de 100 $ ou 500 $, selon certaines règle ;

- et en Colombie-Britannique, la BC Training and Education Savings Grant, d’un montant de 1 200 $.

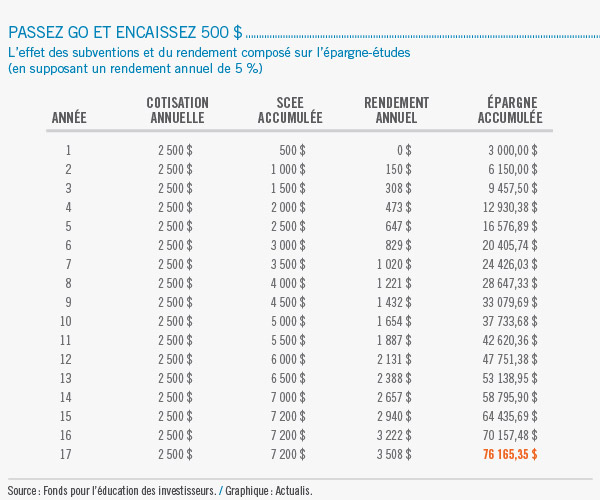

Sur la durée de vie du régime, un grand total de 50 000 $ peut être cotisé, ce qui déclenchera des subventions minimums de 7 200 $ et engendrera un rendement qui dépendra de la stratégie de placement adoptée. À titre d’exemple, le tableau suivant illustre l’épargne qui pourrait être obtenue par des cotisations de 2 500 $ par année pendant 17 ans, en supposant un rendement annuel composé de 5 %. Pour les fins de l’illustration, nous ne tenons compte que la SCEE de base.

Qui peut cotiser ?

Le degré de souplesse du REEE varie selon la formule adoptée :

- un REEE individuel est limité à un seul enfant bénéficiaire, mais peut être ouvert par n’importe qui : un oncle, une marraine, un proche ami, etc.

- un REEE familial permet de désigner plusieurs enfants de la même famille à titre de bénéficiaire(s), mais vous ne pouvez l’ouvrir que s’ils sont vos enfants, petits-enfants, frères ou sœurs.

Autre caractéristique intéressante : les droits à subvention se cumulent dès la naissance de l’enfant. Si vous avez tardé à mettre en place un REEE, vous pouvez faire des cotisations de rattrapage et récupérer les subventions des années passées.

Comment les fonds sont versés

Plusieurs règles s’appliquent aux retraits REEE et il est souvent nécessaire de consulter un conseiller pour les comprendre. Cependant, le principe général est le suivant : au moment où il commencera ses études postsecondaires, l’enfant pourra puiser dans les subventions et les revenus de placement du REEE pour obtenir des paiements d’aide aux études, qui seront imposables entre ses mains. Quant au capital cotisé, il pourra être retiré sans conséquence fiscale puisqu’il appartient au souscripteur

Si des retraits sont faits avant que l’enfant entame ses études postsecondaires où si celui-ci ne fait pas de telles études, des règles plus complexes s’appliquent. Le souscripteur peut toujours récupérer ses cotisations, mais les subventions pourraient devoir être remboursées ou transférées à un autre bénéficiaire. Quant aux revenus de placement, selon la situation, ils pourraient être imposables et soumis à une pénalité, transférés dans un REER ou être remis à une institution d’enseignement.

Maintenant ou plus tard ?

Bien qu’on puisse le faire n’importe quand, les experts recommandent d’ouvrir un REEE dès que possible puisque la « magie » du rendement composé à l’abri de l’impôt se révèle vraiment après plusieurs années.

Pourquoi pas un REEE pour Noël, cette année ?

![]()

En collaboration avec SFL Partenaire de Desjardins Sécurité financière.

Notre politique de confidentialité | Contactez l'équipe de rédaction

© Tous droits réservés, SFL Partenaire de Desjardins Sécurité financière 2025.

Les collaborateurs de SFL Partenaire de Desjardins Sécurité financière sont des conseillers autonomes, des sociétés autonomes ou des cabinets. SFL est une marque de commerce propriété de Desjardins Sécurité financière, compagnie d'assurance vie. Les représentants en épargne collective oeuvrent pour le compte de SFL Placements, nom commercial de Desjardins Sécurité financière Investissements inc., cabinet de services financiers.

Les fonds communs de placement sont offerts par le biais de SFL Placements.