Ville ou banlieue ?

S’il est une réalité que presque toutes les grandes villes canadiennes partagent, c’est bien celle de l’exode vers les banlieues. Les statistiques ne sont peut-être pas alarmantes, mais elles sont éloquentes : selon Statistique Canada, par exemple, chaque fois qu’une personne quitte la banlieue de Toronto pour s’établir dans la ville reine, ce sont pas moins de 3,5 personnes qui font le chemin en sens inverse. Même scénario à Montréal : les couronnes nord et sud se peuplent au détriment de la ville centre.

Pourquoi cet exode ? En raison du prix plus bas des propriétés, peut-être ? Le graphique suivant permet de le penser.

La variable à ne pas oublier

Sauf que…

Il semble bien que le prix de la propriété elle-même ne soit pas le seul facteur à intégrer dans le calcul, lorsqu’il s’agit de comparer les deux options. Et à cet égard, les chercheurs du Groupe de recherche interdisciplinaire de HEC-Montréal se sont penchés récemment sur ce qui pourrait bien être une variable tout aussi lourde : le transport.

Observant que, dans une ville comme Montréal, seuls 8 % des ménages ont deux automobiles, comparativement à 57 % dans les banlieues nord et sud, les chercheurs ont voulu comparer deux scénarios diamétralement opposés : pas de voiture du tout (ce qui est envisageable dans une grande ville), contre deux voitures. Prêt pour un petit choc ?

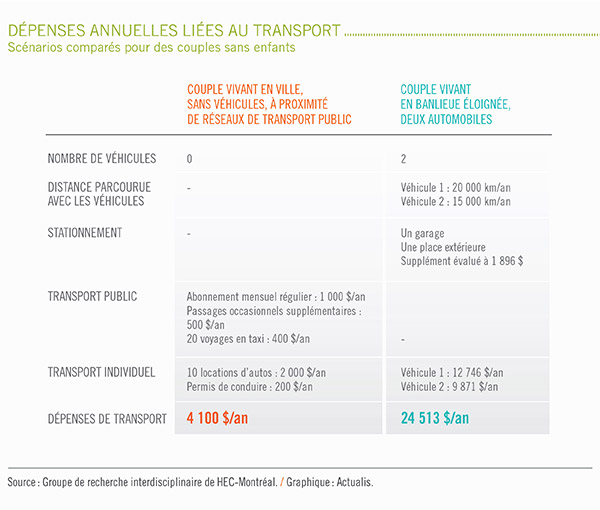

Deux autos = une hypothèque

Dans cet exercice comparatif, le couple vivant en banlieue dépense 20 413 $ de plus, chaque année, que le couple urbain. Les données de l’Association canadienne des automobilistes vont d’ailleurs dans le même sens : selon l’association, il en coûterait 10 225,08 $ par année pour posséder et utiliser une Honda Civic LX, ou 13 135,68 $ par année dans le cas d’une Chevrolet Equinox LT. Ces montants représentent les frais totaux, incluant les assurances, le financement, le carburant et l’entretien, pour une utilisation équivalente à 24 000 km par année… mais ils ne comprennent pas des suppléments comme le garage, la location d’un abri d’auto ou encore les frais de déneigement.

En toute logique, si on veut évaluer le poids du transport dans la décision de vivre en ville ou en banlieue, il faudrait donc traduire le chiffre de 20 413 $ auquel arrivent les chercheurs en mensualités, c’est-à-dire 1 701 $ par mois, puis traduire à leur tour ces mensualités en montant d’emprunt hypothécaire. Prêt pour un autre choc ? Une mensualité de 1 700 $ représente une hypothèque de plus de 323 000 $, amortie sur 25 ans à un taux de 4 %. Le couple choisissant de vivre en ville sans voiture peut donc, en théorie, s’offrir une maison valant 325 000 $ de plus, sans que cela fasse une différence sur son budget mensuel.

Oui… mais !

En réalité, les couples qui hésitent actuellement entre la ville et la banlieue jonglent avec plusieurs autres questions : la mise de fonds requise, qui est plus grande en ville en raison du coût plus élevé des maisons, les taxes municipales, scolaires et de bienvenue, le coût des rénovations (souvent nécessaires en ville en raison de l’âge des propriétés), la valeur de revente anticipée… mais aussi, et surtout, le style de vie souhaité. Pour certains, la proximité de la nature et la sécurité des banlieues, le calme et l’accès à un terrain seront toujours plus attrayants que la densité et l’effervescence des villes. Pour d’autres, les bouchons de circulation sont à eux seuls une raison de préférer la ville – sans parler du coût de l’essence, qui ne cesse d’augmenter.

Difficile de soupeser d’aussi nombreuses considérations… Et c’est sans doute ce qui rend le choix si difficile. Si vous êtes de ceux et celles qui sont aux prises avec ce débat intérieur ces jours-ci, on ne peut que vous donner un conseil : n’oubliez pas votre calculatrice !

![]()

En collaboration avec SFL Partenaire de Desjardins Sécurité financière.

Notre politique de confidentialité | Contactez l'équipe de rédaction

© Tous droits réservés, SFL Partenaire de Desjardins Sécurité financière 2025.

Les collaborateurs de SFL Partenaire de Desjardins Sécurité financière sont des conseillers autonomes, des sociétés autonomes ou des cabinets. SFL est une marque de commerce propriété de Desjardins Sécurité financière, compagnie d'assurance vie. Les représentants en épargne collective oeuvrent pour le compte de SFL Placements, nom commercial de Desjardins Sécurité financière Investissements inc., cabinet de services financiers.

Les fonds communs de placement sont offerts par le biais de SFL Placements.