Immobilier : le début d’une ère glaciaire ?

Le temps des réjouissances serait-il terminé pour les propriétaires de maisons au Canada ? Après ce qu’ont vécu nos voisins américains il y a cinq ans, les scénarios des économistes vont un peu dans toutes les directions : de l’atterrissage en douceur jusqu’à l’éclatement de ce qui serait une « bulle » immobilière.

En attendant de savoir qui a raison, on peut se faire une petite idée de ce qui est en train de nous arriver en étudiant ce que disent les indices.

Deux indicateurs sous la loupe

Leur message, du moins pour le moment, est clair : oui, le marché de l’immobilier résidentiel ralentit. Voyons par exemple deux des principaux repères couramment utilisés par les économistes. À noter que l’on considère ici le marché dans son ensemble, sachant par ailleurs qu’il existe des variations selon les régions et les types d’habitation.

Les ventes de maisons

Le premier signe d’un marché immobilier en perte de vitesse est un ralentissement des transactions. À cet égard, les chiffres publiés par l’Association canadienne de l’immeuble font état non seulement d’une croissance moindre, mais d’une nette diminution depuis juin dernier.

Attention, cependant : un ralentissement des transactions ne signifie pas nécessairement un ralentissement de la croissance des prix, et encore moins une diminution des prix.

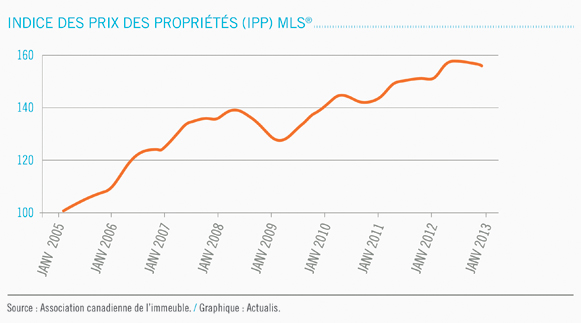

Le prix des maisons

Les propriétaires de maisons ont profité d’une hausse appréciable de la valeur de leur résidence (près de 60 %) depuis 2005. Et les prix n’ont pas baissé en 2012 : ils ont simplement vu leur croissance ralentir. Il est vrai qu’on a observé un repli en janvier dernier, mais celui-ci pourrait être saisonnier, les prix fléchissant généralement en début d’année.

D’autres indicateurs, notamment la croissance des mises en chantier et celle des prêts hypothécaires, pointent aussi vers le bas. On ne peut donc plus en douter : le marché est en perte de vitesse. Reste à voir si la tendance va se maintenir, se renverser, comme elle l’a fait souvent dans le passé… ou s’accélérer.

Doit-on s’inquiéter ?

Il n’est pas inutile de rappeler que ce refroidissement a été voulu par le gouvernement canadien. Depuis 2008, ce dernier a resserré à quatre reprises les conditions d’admissibilité aux prêts hypothécaires (voir notre article). Sa crainte : qu’un marché immobilier trop accessible n’accroisse indûment l’endettement des ménages, induise un effet de richesse qui gonfle artificiellement les dépenses de consommation et, ultimement, crée une bulle dont l’éclatement aurait des effets et sur les emprunteurs et sur l’économie dans son ensemble.

Certains économistes soutiennent que la situation n’est pas réglée pour autant. Selon eux, si la baisse des ventes est rapidement suivie par une baisse des prix, une spirale pourrait s’enclencher : disparition de l’effet de richesse, baisse des dépenses de consommation, ralentissement de l’activité économique. Ajoutez à cela une démographie qui fait que les acheteurs (la jeune génération) sont moins nombreux que les vendeurs (les baby-boomers) et, selon certains, vous avez les conditions parfaites pour la répétition du scénario de 1991 : les prix des maisons avaient alors baissé de 20 % et le pays était en récession.

Mais on est encore loin d’une telle éventualité, répliquent d’autres experts: le Canada n’est pas dans la même situation économique qu’en 1991, les finances publiques sont en meilleur état et le marché du crédit est plus sain qu’il y a quelques années.

Donc ?

Reste que, si vous vous apprêtez à vendre votre maison, il pourrait être sage de réviser vos attentes, à la fois en termes de prix et de délai requis pour conclure la vente. Et si, au contraire, vous pensez acheter une maison, sachez qu’un marché favorable aux acheteurs est peut-être en train de se mettre en place, mais qu’il ne faut probablement pas espérer que le fruit de votre convoitise prenne rapidement de la valeur une fois que vous l’aurez acheté.

Bref, sans parler d’ère glaciaire, il risque désormais de faire un peu moins chaud dans le marché immobilier.

![]()

En collaboration avec SFL Partenaire de Desjardins Sécurité financière.

Notre politique de confidentialité | Contactez l'équipe de rédaction

© Tous droits réservés, SFL Partenaire de Desjardins Sécurité financière 2025.

Les collaborateurs de SFL Partenaire de Desjardins Sécurité financière sont des conseillers autonomes, des sociétés autonomes ou des cabinets. SFL est une marque de commerce propriété de Desjardins Sécurité financière, compagnie d'assurance vie. Les représentants en épargne collective oeuvrent pour le compte de SFL Placements, nom commercial de Desjardins Sécurité financière Investissements inc., cabinet de services financiers.

Les fonds communs de placement sont offerts par le biais de SFL Placements.